实际上,OPEC想要再现当年减产抬高油价的“雄风”已经不太可能,美油、俄油在2018年已经成为原油市场的主导力量。

俄罗斯不愿意减产?

俄罗斯与OPEC之间达成了减产协议,但实际产量又是另一回事。

俄罗斯能源部的初步数据显示,2018年该国石油产量平均为1116万桶/日,较2017年增长1.6%。英国石油公司的数据显示,这一数字与1987年前苏联创下的每日1141.6万桶的历史纪录相差无几。

国际评级机构惠誉的油气业务主管Dmitry Marinchenko表示,2018年12月7日达成的减产协议的赢家明显是俄罗斯,因为它获得了数十亿卢布的额外石油收入,而且该国没有牺牲大部分原油产量。俄罗斯并没有表现减产的诚意。

俄罗斯能源部长诺瓦克上周表示,该国预计全年石油总产量将保持稳定,因为产油国将在下半年弥补上半年的损失;目前没有必要延长或深化已达成的减产协议。

美国和沙特关系微妙,抢夺市场

2014年,美国页岩油大规模进入现场,打破了欧佩克+ 的平衡法,引入了一种中期石油供应平衡机制,从长远来看,这将对石油市场,尤其是对非页岩油生产商有利。

实际上,OPEC想要再现当年减产抬高油价的“雄风”已经不太可能,美油、俄油在2018年已经成为原油市场的主导力量。

俄罗斯不愿意减产?

俄罗斯与OPEC之间达成了减产协议,但实际产量又是另一回事。

俄罗斯能源部的初步数据显示,2018年该国石油产量平均为1116万桶/日,较2017年增长1.6%。英国石油公司的数据显示,这一数字与1987年前苏联创下的每日1141.6万桶的历史纪录相差无几。

国际评级机构惠誉的油气业务主管Dmitry Marinchenko表示,2018年12月7日达成的减产协议的赢家明显是俄罗斯,因为它获得了数十亿卢布的额外石油收入,而且该国没有牺牲大部分原油产量。俄罗斯并没有表现减产的诚意。

俄罗斯能源部长诺瓦克上周表示,该国预计全年石油总产量将保持稳定,因为产油国将在下半年弥补上半年的损失;目前没有必要延长或深化已达成的减产协议。

美国和沙特关系微妙,抢夺市场

2014年,美国页岩油大规模进入现场,打破了欧佩克+ 的平衡法,引入了一种中期石油供应平衡机制,从长远来看,这将对石油市场,尤其是对非页岩油生产商有利。

2018年9月份,美国原油产量时隔45年后重返世界第一宝座,OPEC的市场份额从2018年的约33%要降至2019年的31%。

在全球的大买家中,其实大买家主要是在亚洲。沙特近几个开始加大对亚洲地区的原油供应,还有优惠补贴。例如,以10月中国原油进口数据为例,沙特就超越俄罗斯,重新成为中国最大的原油供应国。另外,沙特对美国出口继续下降,预计1月份下降至58万桶/日。

ClipperData的数据显示,最近几个月,沙特原油在开往美国的船只上的装载量一直在下降。沙特过去曾采用提价策略来缩减美国库存,这是世界上最透明,最受关注的库存。能源对冲基金Again Capital的创始合伙人基尔杜夫表示,“沙特正试图设法令美国原油库存下降,如果失败,就会出现全球紧张局面。”

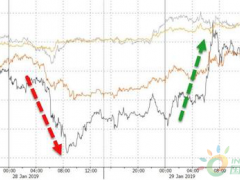

根据2015-2016年的经验,WTI低于50美元,页岩油产量并不会大幅增长。因此,随着WTI的交易价低于50美元,美国页岩气的增长在未来几个月将放缓,或者保持不变。

只不过现在美国页岩油产量基数要大得多,意味着活动的轻微减少可能会对美国的总产量产生巨大影响,进而影响全球油价波动。

原油市场未来波动可能更明显

理想状态下,原油持续保持低价,美油无力抢占其他市场。现实状况是,产油国不太能容忍油价长期维持在低价,OPEC不断开启一轮又一轮的减产就是为了提高油价。

美国页岩油对油价的变化具有高度敏感,反过来又在全球石油市场引入了一种新的平衡力量,如果油价下跌到每桶50美元以下(生产页岩油的经济门槛),这股力量将充当一个下限。如果油价超过70美元,这股力量也会起到最高限价的作用,大多数页岩油田在这个价位上都会盈利。

与传统观点相反,页岩现象对非页岩油公司的影响是积极的。因为油价的急剧上涨,通常对全球经济和石油需求增长有负面影响,人类对原油能源的依存度会急剧下降,产生不可逆的影响。

但从长期来看,由于后勤和地质条件的限制,页岩油并不总是能够主导原油市场。对于石油输出国组织和其他传统石油生产商来说,这是一个莫大的好消息。不过在这之前,油价还会在各方角力下起起伏伏。

2018年9月份,美国原油产量时隔45年后重返世界第一宝座,OPEC的市场份额从2018年的约33%要降至2019年的31%。

在全球的大买家中,其实大买家主要是在亚洲。沙特近几个开始加大对亚洲地区的原油供应,还有优惠补贴。例如,以10月中国原油进口数据为例,沙特就超越俄罗斯,重新成为中国最大的原油供应国。另外,沙特对美国出口继续下降,预计1月份下降至58万桶/日。

ClipperData的数据显示,最近几个月,沙特原油在开往美国的船只上的装载量一直在下降。沙特过去曾采用提价策略来缩减美国库存,这是世界上最透明,最受关注的库存。能源对冲基金Again Capital的创始合伙人基尔杜夫表示,“沙特正试图设法令美国原油库存下降,如果失败,就会出现全球紧张局面。”

根据2015-2016年的经验,WTI低于50美元,页岩油产量并不会大幅增长。因此,随着WTI的交易价低于50美元,美国页岩气的增长在未来几个月将放缓,或者保持不变。

只不过现在美国页岩油产量基数要大得多,意味着活动的轻微减少可能会对美国的总产量产生巨大影响,进而影响全球油价波动。

原油市场未来波动可能更明显

理想状态下,原油持续保持低价,美油无力抢占其他市场。现实状况是,产油国不太能容忍油价长期维持在低价,OPEC不断开启一轮又一轮的减产就是为了提高油价。

美国页岩油对油价的变化具有高度敏感,反过来又在全球石油市场引入了一种新的平衡力量,如果油价下跌到每桶50美元以下(生产页岩油的经济门槛),这股力量将充当一个下限。如果油价超过70美元,这股力量也会起到最高限价的作用,大多数页岩油田在这个价位上都会盈利。

与传统观点相反,页岩现象对非页岩油公司的影响是积极的。因为油价的急剧上涨,通常对全球经济和石油需求增长有负面影响,人类对原油能源的依存度会急剧下降,产生不可逆的影响。

但从长期来看,由于后勤和地质条件的限制,页岩油并不总是能够主导原油市场。对于石油输出国组织和其他传统石油生产商来说,这是一个莫大的好消息。不过在这之前,油价还会在各方角力下起起伏伏。

网站声明:本网部分文章、图片来源于合作媒体和其他网站,版权归原作者所有。转载的目的在于发扬石化精神,秉持合作共赢理念,传递更多石油化工信息,并不代表本网赞同其观点和对其真实性负责。如有版权问题,请与我们联系,我们将尽快删除。